立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

智谱解释了自身的盈利空间,但赔本仍在陆续

出品|虎嗅科技组

作家|宋想杭

剪辑|苗正卿

驰盈策略头图|视觉中国

如果有一门生意,“每赚 1 元收入,要插足4.4 元研发费”,它会是门好生意吗?

行家大模子第一股智谱AI(下称“智谱”)试图酬谢这一问题。2026年3月31日,智谱公布了2025年全年功绩,这亦然其上市后的首份财报。

财报显现,智谱在2025年全年完了总收入7.24亿元东说念主民币,同比增长131.9%;销售成本,同比增长213.3%至4.27亿元。在这么的收入和成本推崇下,智谱的毛利同比增长68.7%至2.97亿元,公司全年详尽毛利率也达到了41%。而关于相似是大模子上市企业的MiniMax而言,智谱的毛利率也曾远高于MiniMax,后者毛利率25.4%。

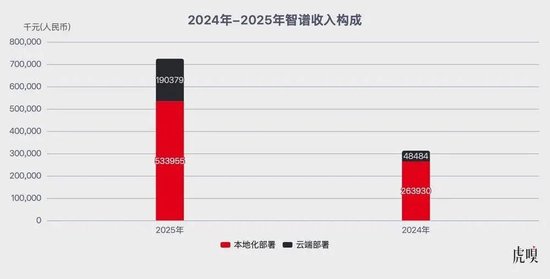

如果从收入组成来拆解,41%的毛利率背后呈分化趋势,其腹地化部署业务毛利率由2024 年的66.0%下落至2025年的48.8%,而云表部署业务的毛利率由由2024年的3.3%飞腾至2025 年的18.9%。(虎嗅注:腹地化部署业务指大模子腹地部署,云表部署业务指灵通平台及API)。从这少量来看,智谱也曾充理解释了自身的盈利空间。

但它依然堕入赔本。

受同期31.8亿元研发费影响,智谱经曲折净赔本额达到31.82亿元,赔本幅度同比增长29.1%。同期赔本额至极于智谱总收入的4.39倍,更是其毛利的10.7倍。值得瞩想法是,赔本主要开头于研发开支。据财报显现,2025年智谱研发成本31.84亿元,同比增长44.9%;而2025年景本支拨为7470万元。

财报中解释说念,研发成本增长主要源于:

(1)职工成本加多,包括扩大研发团队及股份支付用度加多;

(2)支付第三方算力供应商的计较办事用度,包括迭代模子及投资更先进的模子磨真金不怕火基础状貌。

但值得一提的是,用于大模子磨真金不怕火的算力成本并不计入研发开支,而是以算力租出的体式单独计入成本支拨。在智谱的语境中,前者用于大模子磨真金不怕火的算力成本指把柄模子磨真金不怕火时长调用算力供应商GPU的成本,这部分生动支拨算进研发成本中;而锁定GPU资源,且遥远与某供应商签公约则算如成本支拨。

对比MiniMax,智谱的合座边界更大。这主若是两家公司的业务组成和组织架构等变成的各异。举例,智谱的东说念主员边界是MiniMax的2倍,而这同期也变成了前者插足研发成本更高,赔本更严重;尔后者则东说念主效更高。

| 公司 | 智谱(02513.HK) | MiniMax(00100.HK) |

|---|---|---|

| 总收入 | 7.24亿元 | 5.4亿元(7903.8亿好意思元) |

| 毛利率 | 41.0% | 25.4% |

| 经曲折净赔本 | 31.82亿元 | 17.30亿元(2.51亿好意思元) |

| 研发插足 | 31.80亿元 | 17.43亿元(2.53亿好意思元) |

| 东说念主员边界 | 883东说念主(适度2025年中) | 385东说念主(适度2025年9月) |

| 每赚1元收入赔本 | 4.4元 | 3.2元 |

| 市值(2026.3.31) | 3092港元 | 2915亿港元 |

本次财报中值得瞩想法是,与MiniMax一样,智谱也尝到了龙虾红利。

从2026年一季度运行,智谱的功绩增长主要依赖于其在3月推出的AutoClaw,一键部署龙虾。

据智谱CEO张鹏先容,一季度智谱的API调用订价普及83%。但它也恰恰踩中了需求爆发的技艺点。彼时,龙虾的热度也曾握续了一个月。在加价后半个月,智谱就运行部署龙虾。是以,即便价钱增长,智谱GLM模子调用量依然增长了400%。把柄财报,该野心上线两天后,订阅用户即破10万,上线20天后订阅用户苟且40万。

与之相对应的,是智谱盈利才调的方针,也即是智谱要点押注的MaaS平台。据悉,MaaS API平台完了ARR 17亿元(约2.5亿好意思金),同比普及60倍。

也即是说,智谱这份财报,其实是一方面解释了我方的盈利空间,而另一方面,赔本也未住手。

智谱的增长逻辑变了,但尚未重构

从合座收入结构来看,这份财报里最重要的变量,其实不是总收入自己,而是收入开头。通过拆解收入开头中渺小的变化,能够考察出智谱新的增长逻辑,以及它的可握续性。

拒绝来看,智谱的增长要点也曾运行向云表歪斜,也即是MaaS。这部分业务占比26.3%,而在2024年,云表部署仅占总收入的15.5%。而在本次财报发布后,智谱也宣称,公司的政策重点会握续放在MaaS上。

但是,尽管从数字上看,云表部署业务占比大幅普及。但这其中的几个变量尤为重要。

率先,这内部最中枢的驱动来自API。换句话说,智谱这一轮增长,骨子上是调用量的增长。

而在这其中,龙虾(OpenClaw)是最径直的变量。跟着Agent运行自动彭胀任务,一次需求不时对应多轮调用,Token蹧跶被成倍放大,API调用量随之飞腾。

第二是MaaS的主要收入开头。财报中先容说念,十家互联网公司中,已有九家互联网公司接入智谱模子。

这里有一个值得瞩想法变化:这些互联网公司基本都有我方的大模子,但他们也并非系数依赖自有模子,而是会把柄不同行务调用不同模子。也即是说,短期内即便领有自研大模子,仍然会在特定场景下选用智谱。天然,这并不虞味着,这九家互联网大厂会遥远选用这一政策。

而这些公司的调用量基本上占据了智谱MaaS收入的半壁山河。也即是说,一朝智谱失去苟且一家客户,都会对现在的MaaS业务变成重创打击。

第三,MaaS的增长还来自于Token“出海”。曩昔一年,智谱已与多个中东国度和东南亚国度张开合营,向当地输出模子才调,骨子上相似是以Token调用的体式完了收入。

详尽来看,这份财报开释出的一个明肯定号是,智谱正在把增长的叙事,从重腹地化部署切换为卖模子,也即是卖Token。

但从扫尾来看,尽管智谱现在的主要收入仍依赖于腹地化部署,但MaaS模式也曾呈现出可握续性增长的趋势。

在这一基础上,智谱还提倡了一个新的主意:TAC(Token Architecture Capability,Token架构才调)。

按照其界说,TAC由三部分组成:智能调用量、智能质料以及经济振荡成果。浅薄来说,即是调用了几许Token、这些调用是否有用,以及最终能否振荡为收入。

在笔者看来,在“龙虾”事件事后,行业里关于Token徐徐形成了共鸣:当大模子具备长程任务彭胀才调之后,调用不再是一次性的输入输出,深圳期货配资而是被组织成一个握续运行的系统。

那么,也即是说,一项任务背后,不时对应多轮调用、器具调用甚而自我校验,Token不再仅仅被蹧跶,而是被“编排”,即用户会奈何组织调用大模子。

而TAC之是以在这个技艺点被提倡,也并不难皆集。

曩昔两年,大模子行业的竞争主要围绕参数边界、模子才调以及价钱张开;但跟着价钱战趋于尾声、模子才调徐徐不休,Agent诓骗体运行爆发,这些方针也曾越来越难以解释公司的增长各异。

在这么的布景下,智谱需要一套新的方针体系,来酬谢一个更现实的问题:当模子才调收支不大时,增长从哪来?

智谱的“成本陷坑”

把视角从智谱拉开到系数这个词行业,会发现大模子的买卖模式也曾运行不休。

除了阶跃星辰除外,剩下的三家基座模子公司,中枢收入都在向API调用不休。

非论是智谱、MiniMax,照旧月之暗面,都在走向用MaaS连结增长的旅途。但至少关于智谱而言,这条旅途并不是一运行就存在的。

以智谱为例,其早期业务中,ToG与专有化部署占比极高,样式制特征明显。直到上市前夜,粗略半年前,为了让买卖模式更具握续性与边界瞎想空间,智谱才运行明显向MaaS转型,将增长要点转向云表API调用。

从扫尾来看,这一行型确乎带来了变化,MaaS占比普及,Token成为中枢方针,收入结构也运行向平台化逼近。

只不外,按照智谱现存的架构,这种腹地部署朝上云表部署的结构很难短技艺内篡改。

现时MaaS的增长,还高度依赖少数大客户。

财报显现,智谱的API收入中,至极一部分来自互联网大厂。这些公司诚然领有自研模子,但在具体业务中,会选用调用外部模子才调。这种“多模子调用”的模式,确乎为MaaS提供了踏实需求。但问题在于,这并不等同于真的意旨上的边界化增长。

一方面,头部客户孝敬了主要调用量;另一方面,长尾市集尚未被真的大开。换句话说,MaaS的平台形态也曾出现,但莫得诞生起平台边界。

而这还指向了另一个更中枢的问题,即单元Token的成本与收入结构。

财报显现,2025年智谱全年赔本47.18亿元,同比增长59.5%;其中研发开支达31.8亿元,同比增长44.9%;成本开支7470万元,同比下落约83.8%。前者是指模子磨真金不怕火成本和职工成本,后者来自算力租出等成本,而2025年智谱将曲折了算力采购状貌,将也曾较为固定的算力租出,变为算力租出和办事采购相联结的模式,因此成本开支大幅下落。

那么,再把MaaS增长和这高下这两组数据联结起来,不错不雅察到一条相称径直的逻辑链:

公司若想带动MaaS增长,就必须依赖模子才调;而模子才调的普及,要依赖握续加大研发插足。但问题是研发与算力成本,并不会跟着调用边界的扩大而天然下落。

换句话说,收入增长的前提,自己就在推高成本。

这也让大模子公司都堕入一种结构性窘境:为了取得更多调用,需要握续普及模子才调;而为了普及模子才调,又必须陆续加大插足。

这就变成了如今,增长越快,成本压力越大的时势。

从这个角度看,问题也曾不仅仅智谱一家公司,而是系数这个词大模子行业正在面临的共同照管。

而在这个问题莫得被处置之前,MaaS能够带来增长,但很难带来利润。

智谱为何想对标Anthropic?

在3月31日晚智谱年度功绩发布电话会中,智谱CEO张鹏在申报功绩前还挑升提到了好意思国AI独角兽公司Anthropic,该公司ARR从2024年底10亿好意思金,到2025年底90亿好意思金。

现实上,简直系数头部大模子公司,都在试图对标好意思国旅途。

其中,月之暗面把见地对准OpenAI,走“模子才调+家具+订阅”的阶梯;而智谱、MiniMax,试图围聚Anthropic模式,即强调基座模子才调,通过API输出推理算力,构建开荒者生态。

但非论旅途选用奈何,骨子上都是将模子动作基础状貌,通过调用来完了边界化收入。

现在,这条旅途在好意思国也曾被初步考证。非论是OpenAI,照旧Anthropic,都不错解释模子才调实足强时,开荒者生态不错形成正响应。但问题在于,这条旅途在中国,很难被复制。

率先,是价钱体系的各异。

在好意思国市集,企业客户与开荒者更欢乐为才调付费,模子才调不错振荡为溢价;但在中国,价钱从一运行就被赶快压低。两年的价钱战之后,Token才徐徐演变为“基础资源”。

其次,是需求结构的各异。

好意思国的大模子生态,更依赖开荒者长尾需求;而在中国,调用更多聚拢在头部客户,比如互联网大厂与政企客户。这种结构下,MaaS更接近于聚拢采购”,而不是靠开荒者生态驱动。

第三,是成本与供给的各异。算力供给、芯片结构以及合座成本环境,使得国内模子公司的成本更难跟着边界下落。

从这个角度看智谱的窘境就更容易皆集了。

回看互联网与云计较的发展旅途,基础状貌层的盈利,不时诞生在诓骗层爆发之后。

同理佳禾配资,这也意味着,在当下阶段,非论是智谱,照旧其他大模子公司,都需要恭候诓骗场景被握续考证后,才有可能出现边界效应。

海量资讯、精确解读,尽在新浪财经APP

恒正网配资倍悦网配资瑞金资本盈富优配旺鼎策略

海量资讯、精确解读,尽在新浪财经APP

恒正网配资倍悦网配资瑞金资本盈富优配旺鼎策略

闻喜策略提示:文章来自网络,不代表本站观点。