立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

金裕富证券发布研报称,此次开年海外公募融资的顺利落地,印证前期机构看好逻辑,也为环球新材国际全球化发展提供了重要资本支撑。该行认为,公司短期股价受市场情绪扰动出现波动,但其核心成长逻辑未发生变化——并购整合协同效应持续释放、全球龙头地位稳步巩固、行业增长红利持续兑现。公司当前估值低于行业平均水平,有望进一步修复。

12月30日,华夏中证新能源ETF发起式联接基金正式公告终止运作。此前近两周的清盘预警,并未等来“奇迹注资”,而是加速了资金的离场。对于未能及时退出的持有人而言,除了浮亏,还要共同承担清盘成本。

出品:新浪财经上市公司筹商院

作家:木予

“生果刺客”咽下苦果。

启远网配资连锁生果零卖商百果园近日发布的功绩公告深远,公司2025年杀青总营收81.74亿元,同比着落20.4%,领域自2021年以来初次跌破百亿,以至不如2019年同等水平;归母净损失约为3.17亿元,而2024年净损失为3.86亿元,是上市后运动第二年录得损失;毛利润同比大幅减少21.9%,毛利率创历史新低跌至7.3%,与2023年峰值比拟下滑4.2个百分点。

功绩公布当日,百果园集团便通知将于2026年7月10日一般分成每推动说念主民币0.005000元,折合每股0.01港元。3月27日至4月15日,公司更是累计斥资1744.95万港元回购。无奈成本市集关于这套“组合拳”并不买账,其股价依旧震憾走低,自4月1日以来跌幅达9.6%。扫尾发稿日收盘,百果园集团每股报价1.69港元,与刊行价比拟暴跌近七成,最新市值约为33.81亿港元,较2023年最高点已挥发67.6%。

两年净减少上千家加盟店 付费会员渗入率或低至0.4%

投资者“用脚投票”,本色上是对百果园“以领域换增长”的叙事逻辑祛魅。

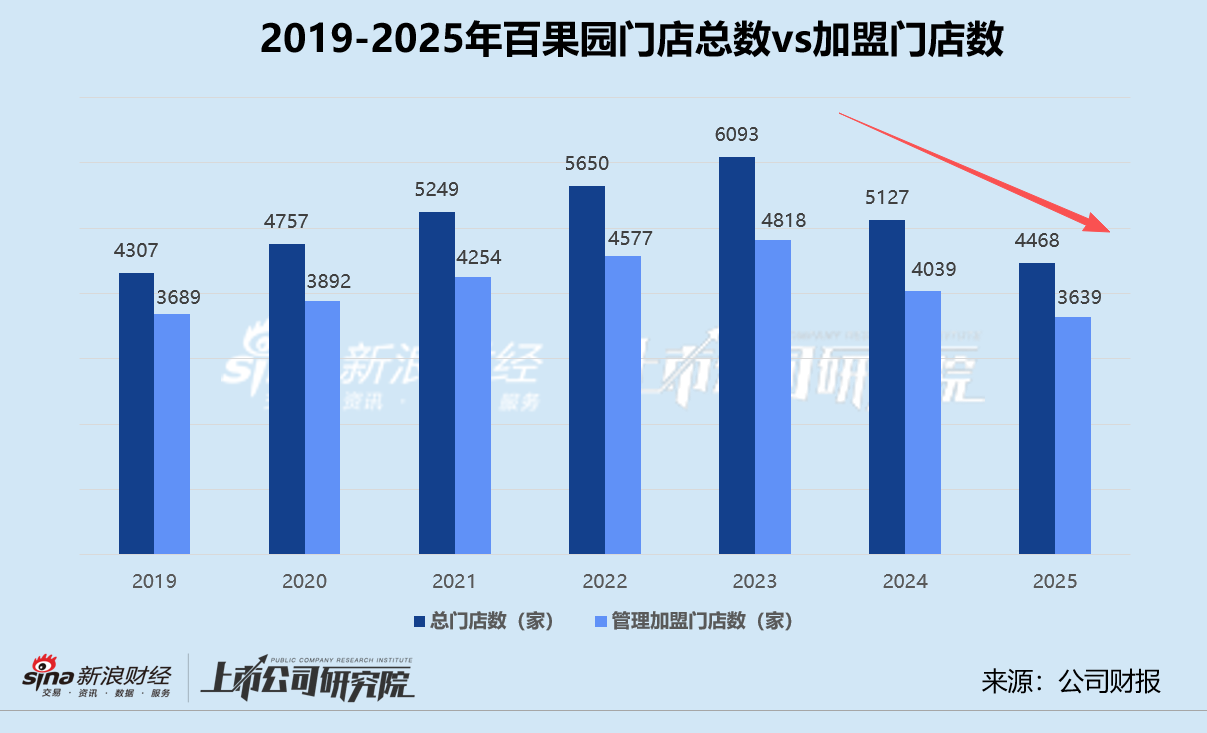

连合招股书和往期财报来看,2019-2023年,百果园旗下处理的门店总额由4307家沿路攀升至6093家,年复合增长率约为9.1%。其中,加盟店占比恒久剖析在80%险峻,数目从3689家普及至4818家。尤其2022年,在其净新增的401家门店中,加盟门店数目高达323家。在此技艺,公司营收从89.77亿元高涨至113.92亿元,至少或者开头于向加盟店销售生果终点他食物。

继续词,大喊大进的彭胀现象戛继续词止。2024年,百果园运转大刀阔斧地收缩,一年内净关闭了966家门店,约80.6%为加盟门店,约92.7%齐集鄙人半年歇业。2025年公司的闭店速率天然有所放缓,但加盟店已经是主要计帐标的,在净减少的659家门店中,共400家为加盟门店。与巅峰时辰比拟,百果园的加盟店在短短两年内净减少了1179家,全体数目比2019年还要少50家。

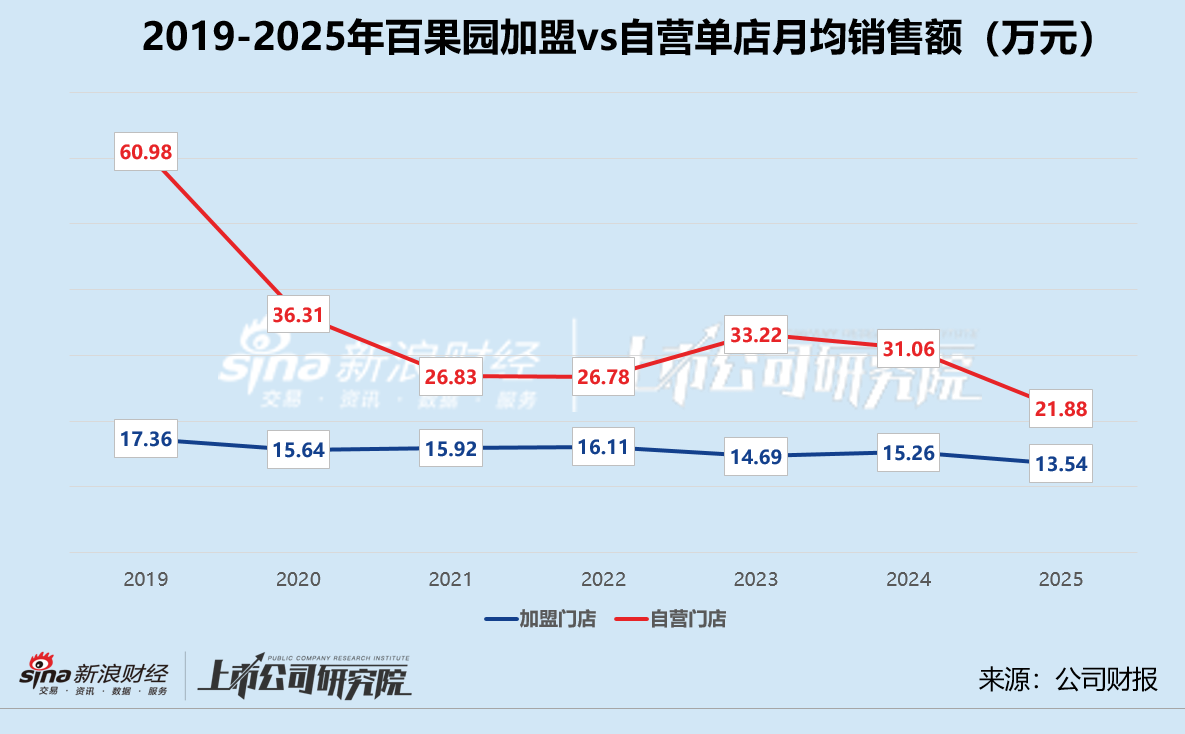

百果园之是以伏击计谋转向,是因为加盟店的边缘效益已赫然出现递减趋势。2023年,尽管加盟门店数目同比增长5.3%,但公司通过加盟店销售生果终点他食物的收入不增反降4.0%。基于这两名堂的测算,单个加盟店的月均销售额仅为14.69万元,较2022年减少8.8%。而2024年经验了一番撤城关店后,百果园加盟门店的单店月均销售额出现小幅回升,同比增长3.9%至15.26万元。

令东说念主担忧的是,如今闭店似乎也不再有后果。2025年,百果园通过处理加盟门店销售生果终点他食物收入共约59.12亿元,同比显赫着落20.1%。若以期末的3639家门店测算,单个加盟店的月均销售额约为13.54万元,与2024年比拟降幅约为11.3%,较2019年累计减少22.0%。盈利智力向来可以的自营店相似碰到“滑铁卢”。申诉期内,公司净减少了2家自营门店,收入却同比近乎“腰斩”,自营店单店月均销售额约为21.88万元,赢在投资网较2024年暴减29.6%,不足2019年的四成。

单店模子全面恶化的背后,是破钞者为百果园付费的意愿正在大幅减轻。2025年,公司的注册会员总量同比增长5.0%至9530.40万名,会员费收入反而较2024年骤降53.0%至3596.40万元。尽管财报未再详备露馅付费会员数目,但笔据以往的会员费收入和付费会员数可知,平均每个会员年度用度约为80-90元。由此简便推算,申诉期内百果园的付费会员仅为39-40万名,远低于2024年的85.40万名,与2023年的117.10万名更是相去甚远。2025年其付费会员占注册会员总额的比例低至0.4%,创下自2020年以来的最低点。

董事长余惠勇曾公开示意,百果园不会迎合破钞者,多年来一直走在熟谙破钞者老练的路上。但因其家具价钱偏高一直被戏称为“生果刺客”,连年来又屡次被曝光以次充好和食物安全问题,“三无退货”售后政策历久形同虚设,此番言论那时可谓火上浇油。当今,不迎合破钞者的百果园终于被破钞者狠狠地“熟谙”了一课。公司2025年捐躯毛利率推出极致性价比应季品,举办了22场“好果酬金”举止,以价换量也没能透顶扭转地方,这施展价钱并非决定破钞者购买步履的惟一圭臬。品牌形象岌岌可危,新加盟商退守三舍,不赢利的老加盟商又该何去何从?

现款短债比合手续低于安全线 借新还旧配股所得款已用91.4%

加盟基本盘不稳,被百果园拜托厚望的第二增长极2B业务也暂未能零丁行走。

2023年10月,公司以1437.66万元现款收购了深圳般果科技有限公司(简称:般果科技)约19.6%的股权,高抬高打地进攻B端市集,奋勉于于为自有生果店和零丁便利店等微型企业提供采购平台。但发展至2025年,百果园面向B端的直销收入唯有11.91亿元,同比着落5.1%,为总营收的孝敬比例仅为14.8%。其中,外洋市集受关税政策影响,与2024年比拟降幅达24.6%,国内市集收入同比微增0.9%。般果科技的发展也不足预期,申诉期内其商品总值约为23.8亿元,而2024年为25.9亿元。

B端生果分销,本即是一个插足高、账期长、利润薄的生意,短期内难以转变百果园的功绩结构。而为了缩短C端生果零卖的损耗率、普及客单价,公司又盯上了零食物类,商量与主要城市确当地零卖渠说念确立配合企业,飞速试行并优化门店样式。但生果和零食在供应链、采购选品、库存处理、品牌营销等方面都互异浩大,百果园若念念在良品铺子、鸣鸣很忙、盒马、山姆等新旧势力的围追切断等分得一杯羹,不难料念念其将为之付出腾贵的运营和改形成本。

不外,百果园刻下紧绷的资金链只怕已无法救助太多的新尝试。扫尾2025年12月31日,公司账面上的现款及现款等价物约为19.46亿元,而其流动欠债中的银行借款高达23.42亿元,短期租借欠债约为3002.10万元,二者整个与2024年基本合手平,资金缺口超越4亿元。申诉期内,公司的现款短债比约为0.82,天然较2024年的0.74小幅诞生,但依旧处于安全线以下。

事实上,百果园的流动性压力早有头绪。2025年9月,公司通知以每股1.17港元向不少于六位承配东说念主刊行2.795亿股H股,配售价为每股1.17港元,较公告前收盘价折让约19.3%,净募资额约为3.25亿港元。本次刊行完成后,新增股份约占经扩大后H股总股本16.1%,约占公司总股份15.4%。而这笔资金的用途明确指向还债,约61.5%(2亿港元)用于支付营业支吾款项,30.8%(1亿港元)用于偿还银行贷款,剩余的2500万港元用于补充运营资金和隐敝行政开支。

不吝稀释近五分之一股权,激进折价20%匆忙中筹钱,百果园的债务危急可见一斑。据财报露馅,扫尾12月31日公司已使用召募资金净额约2.97亿元,约占配售所得款项91.4%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察股投网配资

凯狮优配永隆资本优益配宝尚配资联丰优配官网闻喜策略提示:文章来自网络,不代表本站观点。