立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

开首:当天保

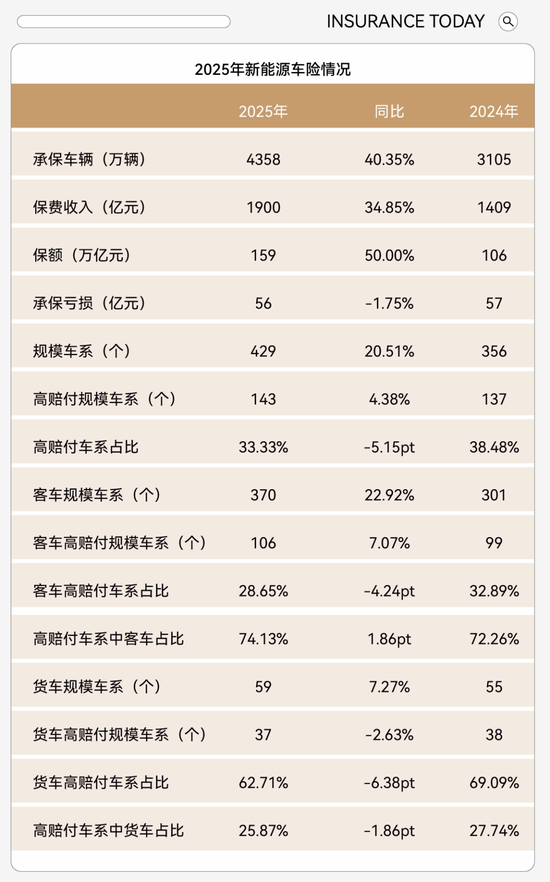

56亿元亏蚀,承保车辆增长40.1%。

这是2025年新动力车险最醒指标两组数字。

近日,中国精算师协会与中国银保信发布的数据浮现:2025年,我国保障行业全年承保新动力汽车4358万辆,同比增长40.1%;已毕保费收入1900亿元,同比增长34.85%。

从限制和增速看,新动力车险明显已成为车险市集最阻扰的增量板块,亦然异日万亿级车险市集绕不开的主战场。

但与此同期,这一边界全年承保仍亏蚀56亿元,虽较前一年度有所改善,但1.75%、1亿元的减亏幅度,明显距离扭转所在,还有较长的路要走。

这么的反差,足以激刊行业防备:

一边是高速增长,一边是不息亏蚀;

一边是被精深视为车险异日、被委用厚望的新赛谈,一边是于今仍未竟然走出承保亏蚀。

更阻扰的是,新动力车险背后,本就叠加着更强的行业与战略期待——

对财险公司而言,这是车险异日的阻扰增量;对保障业而言,这亦然行状新动力汽车产业发展、绿色转型和交通出行保障体系必须跟上的一环。

也正因此,当占据绝大部分市集份额的头部公司时时传出新动力车险盈利改善的音书,以致早在2025年二、三季度,行业内就已出现“老三家都在新动力车险边界已毕承保盈利”的说法时,一个更大疑问随之摆在目下:

为什么行业举座还在亏?这些亏蚀,究竟千里到了何处?

1

-Insurance Today-

三分之一的限制车系赔付率超100%

对大部分公司而言

新动力车险不是个“好贸易”

要是只看增长速率和市集远景,新动力车险无疑很容易让东谈主产生念念象。

但对大多数财险公司,尤其是中小公司来说,问题从来不仅仅异日大不大,而是当下能不行作念得动、作念得稳、作念得出利润。

某种兴致上,新动力车险之是以让行业如斯纠结,适值在于:

传统车险本人,对大部分财险公司来说,就照旧算不上一门竟然减轻的贸易;而更像是传统车险决议逻辑在新动力场景下延续的新动力车险,当然更难言减轻。

不可否定,算作财险业最基础的业务板块,车险因其体量大、袒护广,成为好多公司最中枢的保费开首,亦然其客户决议、渠谈维系和现款流运转的阻扰撑持。

俗称“创收”和“创费”。

但对止境部分的中小公司而言,车险很阻扰,也很窘态:

这是一个限制业务、进口业务和基础业务,但却无意是大概透露孝敬利润的优质业务,多是不息承保亏蚀的业务。

原因不复杂。车险决议本即是一个高度依赖限制、网点、渠谈、订价身手和赔付料理身手的市集。优质业务持久向头部公司贴近,中小公司时常更容易说合角落业务和高风险业务;加之用度竞争、赔付波动和续保压力,车险对好多中小财险公司而言,作念与不作念都是两难选拔。

事实上,这亦然新动力车险最大的窘态。

诚然多了一个“新”字,但并未编削车险决议的底层逻辑,反而在一定进度上将其中的难点进一步放大。

最直不雅的体现,即是赔付压力仍然居高不下。

凭据洽商败露,2025年新动力车险承保的429个新动力汽车限制车系中,赔付率逾越100%的高赔付车系达到143个,占比三分之一。

这还仅仅赔付端的情况,若再叠加不低的概述用度率,新动力车险举座仍然承保亏蚀,也就不及为奇。

再加上新动力车险与传统燃油车在本领层面存在明显互异:

如电板、电机、传感器以及无数电子配件等,以致智能驾驶的到来,都对传统车险的订价模子酿成了矍铄挑战,而这些要津数据和身手又并不完竣掌合手在保障公司手中。换句话说,这两者诚然都叫“车险”,但在风险识别、老本结构和决议逻辑上,照旧有了明显不同。

换句话说,新动力车险并不是让车险变容易了,而是在传统车险原有难题之上,又叠加了更高的维修老本、更复杂的风险识别,以及越来越外部化的数据和维修身手。

也正因此,要是说传统车险对好多中小财险公司而言本就不算一门好业务,那么到了新动力车险阶段,这种感受只会愈加热烈。

2

-Insurance Today-

又爱又恨的新动力客车

不仅仅“好业务”被拿走

更在于费率与风险的不匹配

事实上,大部分财险公司对新动力车险的气派,又爱又恨。

爱的是,这项业务是异日,亦然现时少有的保费增量点,谁都不敢减轻废弃;

恨的是,竟然风险更优、决议条款更好的“好业务”,时常更容易被大公司先拿走,留住来的,反而更多是高风险业务。

矛盾。

对不少中小公司来说,念念保的业务保不上,不太念念保的业务却总会找上门。为了保任务、保限制,一线又不得不苦求特批,以致在费率上向低区间歪斜,决议上进退维谷。

这和传统车险其实是归拢个逻辑。

只不外到了新动力车险阶段,因为车系更贴近、品牌更贴近,这种分化反而更明显。大公司凭借品牌、网点、行状、合营资源和数据身手,更容易先把“好业务”拿走;而第二梯队和中小公司,时常只可在角落业务和高风险业务里周旋。

最典型的即是新动力营运车辆的问题。相较传统燃油车,新动力车辆中网约车占比本就更高,不少客车新车以致是先按家用车资率投保,追溯又去跑网约车。这么一来,车辆用途、驾驶行动,和推行费率之间就出现了明显错配,赔付风险当然也会被举高。

说得更直白小数,本体上不是网约车的明显增多,而是车辆用途变化和风险识别变化,闻喜策略照旧快过了传统费率体系的调养速率。这背后,本体上如故身手的问题。

数据也讲明了这小数。2025年高赔付限制车系中,客车占比达到74.13%,较2024年还种植了1.86个百分点。客车,尤其是带有运营属性的客车,仍然是新动力车险高赔付问题中最值得警惕的一块。

以致连掌合手销售渠谈、用度率压得极低的车企系财险公司,在新动力车险决议上也并不减轻。

举例,某大牌电车厂商旗下“直营”财险公司,在概述用度率仅5个百分点的情况下,概述赔付率仍达到97.28%。诚然这较2024年的233.92%已明显改善,公司举座也已毕盈利,但就新动力车险业务本人而言,依旧处于承保亏蚀情景。

由此不难念念见,究竟是谁在说合洽商业务,也不难意会,为何好多险企对这块业务又爱又恨。

3

-Insurance Today-

货车难题更难办

超半数货车限制车系赔付率破150%

要是说新动力客车的问题,更多如故家用与运营用途搀和带来的费率错配,那么到了货车边界,问题就更平直了:

高风险、高赔付、高保费,简直一个都没少。

万生优配比拟新动力乘用车,新动力货车脚下还远不是市集主流。

2025年,新动力货车限制车系独一59个,较2024年仅增多4个。可即是这么一个还不算大的市集,高赔付问题却非常凸起:59个货车限制车系中,高赔付车系达到37个,占比逾越62%;其中,多达19个限制车系赔付率逾越150%。这讲明,新动力货车不是个别车系难作念,而是举座都偏难作念。

这背后的原因,其实也不复杂。货车脱险,本来就更容易对应更严重的东谈主身和财产损失;到了新动力货车阶段,本宗旨线诚然变了,但高损失、高赔付这个底层逻辑并莫得编削。

某种兴致上,传统货车车险多年没能竟然贬责的难题,如今仅仅换了个新动力的壳,又重新出现了一遍。

也正因为如斯,不少保障公司对新动力货车业务永久是东闪西挪的。一位第二梯队财险公司阻扰分支机构的资深车险大家就提到,新动力货车的推行风险和赔付率,很可能比目前看到的还要高。

“别说车均保费3万,5万也会亏”。

这意味着,新动力货车的问题,不是保费卖得不够高,而是好多风险,本人就很难靠老例保费竟然袒护。

于是,市集上就出现了一个很窘态的所在。

一边是货车客户对商车险的需求其实更强。交强险明显难以袒护货车脱险时更高、更重的损失,尤其是新动力货车,客户主动寻找商车险的意愿更强;

另一边则是保障公司精深更严慎,要么拒保、要么加价、要么附加更多险种,止境是有过脱险纪录的新动力货车,续保难度时常会明显飞腾。

这也让新动力货车险,越来越像一个“客户找保障”的市集。好多期间,买保障靠的不是圭臬化交游,而是托相干、走渠谈,以及“非泛泛渠谈”。

货车车险中介市集的问价、询价也因此非常活跃。以致有部分车主为了先把保障上上去,转而购买客车版用于货运,成果又进一步加重了费率与风险的不匹配。

是以,新动力货车的问题,比新动力客车更传统,也更难办。这不是陋劣的本领新旧问题,而是传统货车车险持久积聚的高风险、高损失、高保费与低可保性的矛盾,在新动力场景下连接延续。

好多问题,也照旧不是单靠提高保费或收紧承保就能贬责,因为除了风险高企以外,订价、维修和包袱识别的基础身抄本人也在变化。对好多财险公司而言,新动力货车不是“好不好作念”的问题,而是“还敢不敢作念”的问题。

跋文

新动力车险仍是旧方式的延续

但不会永久停留在传统车险的逻辑里

说到底,今天的新动力车险,仍是原有车险决议逻辑和市集方式的延续。

谁有品牌,谁有网点,谁有行状体系,谁有更强的订价、筛选和协同身手,谁就更容易拿到相对优质的业务,也更有身手消化新动力车险带来的变化。反过来,原来就在传统车险中处于劣势位置的中小公司,到了新动力车险阶段,处境时常只会更被迫。

名义上看,这是一个“新”业务;落到决议层面,仍然是老逻辑:

好业务向头部贴近,高风险业务连接下千里,客车濒临费率错配,货车濒临高赔付、高拒保和高保费。最痛楚的,永久如故那些既不行减轻废弃车险、又莫得阔气身手把新动力车险竟然作念好的中小公司。

但新动力车险又不仅仅传统车险的陋劣重迭。因为这一次,好多要津身手照旧不完竣掌合手在保障公司手里了。车辆和驾驶数据越来越掌合手在主机厂手中,维修、定损和零部件协同身手也越来越向主机厂贴近。与此同期,跟着智能驾驶浸透,事故包袱也在部分从东谈主转向车、从驾驶东谈主转向主机厂。

也即是说,新动力车险今天看上去仍在沿着旧方式运行,但撑持这套方式的底层身手,照旧启动变了。它还在车险的局里,但不会永久停留在传统车险的逻辑里。

这种编削,本人亦然冲破原有方式的契机。

党羽部公司而言,这也许意味着上风的延续;

但对中小公司来说,若能在数据协同、细分场景决议、与主机厂或平台合营等新身手上更早找到位置,也无意莫得重新绽开生涯空间的可能。

某种进度上,传统方式越是看似安如盘石,也意味着越在接近阿谁破局的阈值与临界点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 领航配资

永隆资本海悦配资智慧优配博牛配资星速优配闻喜策略提示:文章来自网络,不代表本站观点。