立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

商务部外国投资管理司负责人王亚在发布会上表示,商务部将优化外商投资支持政策,落实好境外投资者已在华取得的利润直接投资税收抵免、鼓励外商投资产业目录等政策措施,一视同仁支持外资企业参与提振消费、政府采购、招投标等活动,助力外资企业在华长期生根发展。

官网简历显示,张璐,1971年出生,中国人寿党委副书记、执行董事。经济学硕士学位,2025年2月任现职。曾任中央和国家机关工委委员、基层组织建设指导部部长。

投资亮点

立讯精密(002475.SZ)的投资逻辑极端明晰:“破费电子基本盘稳固 + 汽车电子第二弧线爆发 + AI算力第三弧线崛起”。当作中国电子制造的十足龙头,其中枢看点在于“从单一果链代工向‘汽车+AI’双轮动身点的获胜转型”。

中枢亮点一:事迹高增终了,盈利质地优异

公司正处于“营收利润双高增”的黄金期,边界效应显赫。

盈利质地:2025年净利润增速与营收增速匹配,且筹谋现款流净额达173.25亿元,净利润现款含量约95%,盈利质地极高 。2026年推断:公司推断2026年上半年归母净利润为78.4亿-81.06亿元,同比增长18%-22%,增长势头接续

盈利质地:2025年净利润增速与营收增速匹配,且筹谋现款流净额达173.25亿元,净利润现款含量约95%,盈利质地极高 。2026年推断:公司推断2026年上半年归母净利润为78.4亿-81.06亿元,同比增长18%-22%,增长势头接续中枢亮点二:汽车电子第二弧线爆发,Tier1人人解围

这是商场最关爱的故事,亦然公司估值重塑的关键。

营收爆发式增长:2025年汽车电子业务营收达392.55亿元,同比大增185.34%,营收占比普及至11.81%,已成为名副其实的第二增长极 。并购整合奏效:通过收购德国莱尼(Leoni)汽车线束业务,公司快速切入良马、飞驰、特斯拉(Cybertruck高压线束)等人人顶级车企供应链,并凭借成本表率智商实现盈利改善 。政策聚焦:公司明确不作念整车OEM,专注作念Tier1(一级供应商),要点为中国车企出海及国外品牌提供人人制造配套,掩饰了整车制造的纷乱风险中枢亮点三:AI算力第三弧线崛起,光铜并进

通讯及数据中心高增:2025年该业务营收245.68亿元(+33.81%),毛利率达18.4%(+2 pct),显赫高于公司平均水平 。AI服务器中枢部件:公司布局高速铜指导、光模块、液冷、电源四大中枢边界。其224G高速指导器决议已在部分AI集群中商用,800G/1.6T光模块已小批量供货,卡位AI算力硬件中枢门径 。端侧AI硬件:当作苹果Vision Pro独家拼装商及中枢零部件供应商,公司深度受益于AI眼镜、AI PC等端侧智能硬件的普及海潮中枢亮点四:破费电子基本盘稳固,份额普及

苹果生态深远:破费电子业务营收2642.66亿元(+13.37%),占比79.52%。公司在iPhone、Watch、Vision Pro中的份额抓续普及,且通过垂直整合(零部件+模组+整机)普及了单机价值量与毛利率 。Vision Pro放量:当作Vision Pro独家代工场,其单机价值量远高于手机,且第二代产物已锁定立讯为主要供应商,提供了稳固的高毛利现款流一、公司大致:业务模式、市值、鼓吹结构及行业地位

1.1 业务模式转型与人人化布局

立讯精密(002475.SZ)诞生于2004年5月,2010年9月在深圳证券走动所上市,最初是一家以指导器产物研发、分娩和销售为主的电子制造企业。过程十余年的发展,公司已从单一苹果代工企业获胜转型为"破费电子+汽车电子+通讯及数据中心"三伟业务协同发展的人人化科技制造龙头。

业务模式转型:

破费电子:从零部件供应商向整机系统集成商飘浮,提供从精密零组件、模组到系统拼装的一体化智能制造处置决议汽车电子:通过收购德国莱尼集团,切入人人Tier1供应链,提供汽车线束、指导器、智能座舱、ADAS等全栈处置决议通讯及数据中心:布局高速互联、光模块、散热模块、电源等AI算力基础设施中枢部件,酿成"光铜并进"本事阶梯人人化布局:终局2025年底,立讯精密已在近30个国度部署了逾越100个分娩基地,酿成了覆盖人人的制造汇集。公司选拔"区域聚焦+产能协同"的人人化政策:

越南:当作东南亚中枢制造中心,承担约20%-25%的产能,对好意思出口81%来自越南工场墨西哥:布局汽车和通讯产业,受益于好意思墨加关税政策印度:严慎布局,2025年因印度闻泰钞票冻结纠纷阻隔收购,但之前已收购诺基亚和摩托罗拉的两个分娩厂区欧洲:通过收购莱尼集团,快速进入欧洲汽车供应链1.2 市值与股权结构

终局2026年5月29日,立讯精密总市值约5200亿元,流通市值约5252亿元,总股本72.86亿股,流通股本72.69亿股。

鼓吹结构:

控股鼓吹:立讯有限公司抓股37.49%,为第一大鼓吹,由王来春、王来胜兄妹表率质押情况:立讯有限公司质押股份10.33亿股,占其本身抓股的37.83%,占公司总股本的14.18%,质押股份无尽售/冻结第二大鼓吹:香港中央结算有限公司抓股5.70%,代表外资抓股机构抓股:中国证券金融股份有限公司(0.82%)、中央汇金钞票经管有限管事公司(0.80%)、多只沪深300指数ETF基金等股权稳固性:公司公告声明控股鼓吹资信状态精良,具备资金偿还智商,质押股份不存在平仓风险或被强制过户风险,股权结构相对稳固。

1.3 行业地位与竞争上风

行业地位:

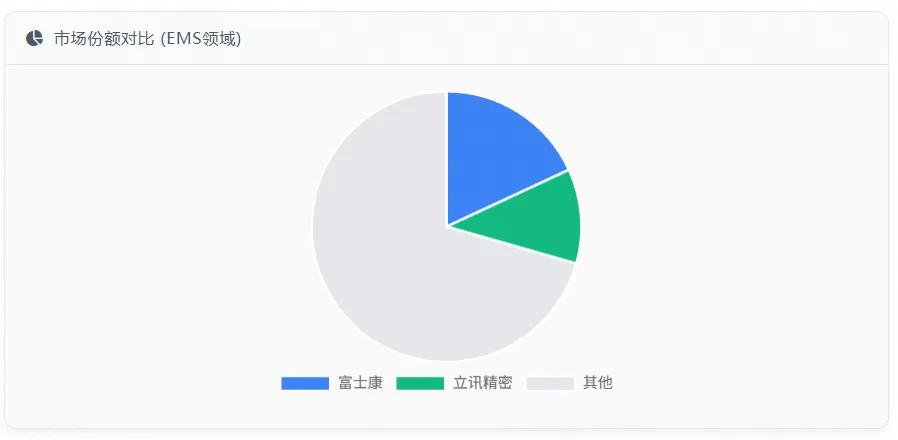

人人精密智造处置决议(PIMS)行业名治安四、中国大陆第一破费电子边界:人人平均每两部智妙手机中,就有一部使用立讯精密的产物,在破费电子零组件及模组PIMS商场人人第二、中国大陆第一汽车线束边界:人人市占率约12.2%,中国第一大、人人第四大汽车线束处置决议提供商电子制造服务(EMS)边界:人人商场份额约11.3%,仅次于富士康的18.1%

竞争上风:

垂直整合智商:从精密零组件、模组到系统集成的全栈式处置决议智商人人化委派汇集:近30国超100个分娩基地,具备属地化委派智商本事壁垒:在声、光、电、磁、热等底层本事边界抓续参加,448G铜指导本事行业最初客户资源:深度绑定苹果、特斯拉、良马、飞驰等人人头部品牌二、财务数据:营收趋势、利润、钞票欠债与现款流等

2.1 营收与利润增长分析

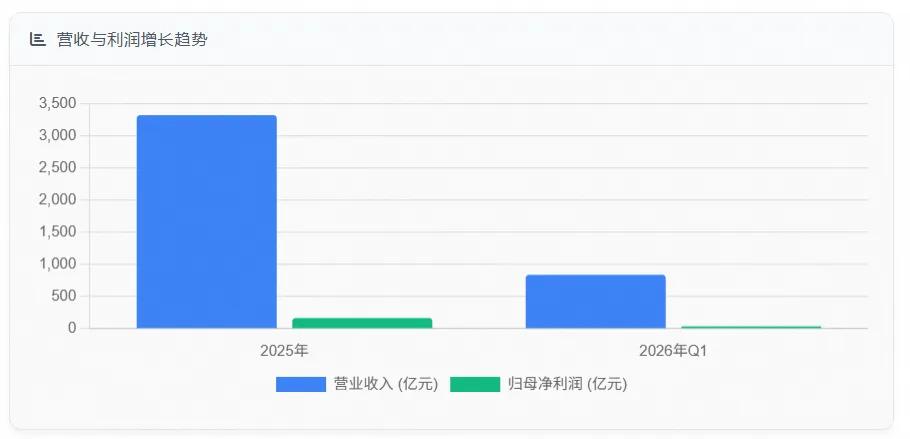

2025年财务弘扬:公司实现营业收入3323.44亿元,同比增长23.64%;归母净利润166亿元,同比增长24.20%;扣非净利润141.69亿元,同比增长21.16%。筹谋行径产生的现款流量净额173.25亿元,同比下降36.11%。

2026年Q1财务弘扬:公司实现营收838.88亿元,同比增长35.77%;归母净利润36.60亿元,同比增长20.24%;扣非净利润27.76亿元,同比增长15.22%;筹谋行径产生的现款流量净额为-70.68亿元,同比下降5.63%。

分业务收入结构:

破费电子:2025年收入2642.66亿元,占总营收79.52%,同比增长13.37%汽车电子:2025年收入392.55亿元,占总营收11.81%,同比增长185.34%通讯及数据中心:2025年收入245.68亿元,占总营收7.39%,同比增长33.81%

盈利质地分析:

毛利率:2025年合座毛利率11.91%,同比普及1.5个百分点;其中通讯及数据中心业务毛利率最高(18.40%),汽车电子业务毛利率15.75%,基本稳固,破费电子业务毛利率10.64%,同比普及1.16个百分点净利率:2025年销售净利率5.47%,连气儿3年普及ROE:2025年加权平均净钞票收益率21.1%,较上年小幅下降0.24个百分点2.2 钞票欠债与现款流状态

钞票欠债结构:

钞票欠债率:从2020年的55.86%抓续上涨至2025年的66.07%,欠债增速(45.55%)高于钞票增速(36.95%),主要因收购莱尼集团和产能扩展流动比率:从2023年的1.26下降至2025年的1.11,速动比率从0.80下降至0.67,短期偿债智商连气儿三年走弱现款比率:从2023年的0.86降至2025年的0.37,现款短债比从2023年的1.44倍降至2025年的0.83倍债务结构:短期债务742.63亿元,弥远债务222.9亿元,短期债务/弥远债务比3.33,短期偿债压力较大现款流分析:

筹谋现款流:2025年全年173.25亿元,同比下降36.11%;Q1为-70.68亿元,Q4达138.47亿元,季度波动显着投资现款流:2025年净流出242.07亿元,2026年Q1净流出149.15亿元,主要用于产能扩展和固定钞票投资筹资现款流:2025年净流入192.9亿元,2026年Q1净流入306.08亿元,主要通过借款融资撑抓扩展财务用度变化:2026年Q1财务用度为10.47亿元,深圳期货配资同比暴增3763.54%,主要因利息出入及汇率波动导致的汇兑赔本加多。

三、商场形态:评级、舆情与新闻影响

3.1 机构评级与不雅点

启远网配资终局2026年5月,多家券商对立讯精密保管"买入"或"增抓"评级:

国海证券:推断2026-2028年营收分辨为4094/4664/5263亿元,归母净利润分辨为211/271/335亿元,对应PE分辨为23/18/15倍,初次覆盖给以"买入"评级国联民生证券:推断2026-2028年营收分辨为4364/5542/6927亿元,净利润分辨为217/285/370亿元,对应PE分辨为23/17/13倍,保管"强烈推选"评级西部证券:推断2026-2028年营收分辨为4156/5133/5967亿元,净利润分辨为219/273/325亿元,保管"买入"评级华安证券:推断2026-2028年净利润为210/270/327亿元,对应EPS分辨为2.89/3.71/4.48元,保管"买入"评级国泰海通证券:上调标的价至106.05元,保管"增抓"评级,看好公司三伟业务的共振成长机构关爱焦点:

正面身分:汽车电子业务高增长(185%)、AI算力业务布局加快(铜光并进)、破费电子安卓业务拓展风险身分:客户辘集度(苹果占比56.68%)、短期债务压力(现款短债比0.83)、地缘政事风险(印度钞票冻结)、汇率波动风险3.2 商场舆情与股价动身点身分

利好动身点身分:

OpenAI手机代工别传:2025年4月27日,商场别传OpenAI筹谋自研手机,立讯精密为独家系统协同野心与制造商,股价当日涨停,单日成交额233亿元AI算力产物冲突:800G/1.6T光模块小批量供货获胜,铜指导器产物获客户招供,2026年5月股价一度触及72.9元高点汽车电子业务高增长:2025年汽车电子业务营收同比增长185.34%,成为公司增长中枢驱能源利空事件影响:

反控制罚金:2026年5月21日,商场监管总局对立讯精密收购闻泰科技部分业务的步履处以90万元罚金,5月27日股价微跌1.19%,但商场反应缓和,因处罚不溯及走动着力印度钞票冻结纠纷:2025年底布告阻隔收购印度闻泰业务钞票包,波及金额约1.53亿元,但商场担忧主要来自地缘政事风险H股上市进展蔓延:2025年8月递交的港股招股书于2026年2月18日失效,2月27日已更新递交,但进展蔓延激勉商场对融资渠谈的担忧股价弘扬:2026年5月股价在71-73元区间颠簸,近一个月振幅超18%,成交额稳固在100亿以上,资金博弈强烈但弥远逻辑未毒害。

四、竞品对比:竞争敌手商场份额和财务筹谋

4.1 破费电子代工边界

竞争上风:立讯精密在苹果供应链中单机价值量显赫普及,从零部件到整机的垂直整合智商增强,毛利率高于富士康的拼装业务(3-5%)。

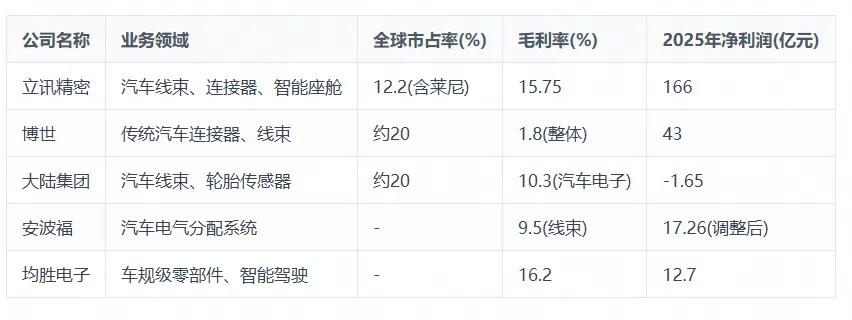

4.2 汽车电子边界

竞争上风:立讯精密通过收购莱尼快速切入欧洲汽车供应链,但毛利率仍低于安波福等竞争敌手,需通过高附加值产物普及盈利质地。

4.3 通讯及数据中心边界

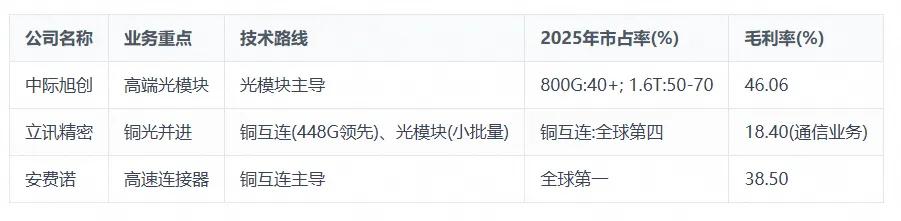

竞争上风:立讯精密在铜互连边界本事最初,但光模块业务尚处追逐阶段,毛利率(46.06%)远低于中际旭创等光模块龙头,需加快本事冲突。

五、估值分析:PE/PB/DCF估值合感性

5.1 相对估值分析

PE估值:

面前估值:终局2026年5月29日,立讯精密PE(TTM)约29.05倍,2026年动态PE约23倍,2027年约17倍行业对比:破费电子行业合座法PE-TTM约54倍(历史89.94%分位),中位数法约69倍(历史95.25%分位),立讯精密PE估值处于行业中等水平历史分位:立讯精密面前PE估值处于历史较低分位,比拟2025年高点(40+倍)已大幅回落PB估值:

面前估值:PB约5.07倍行业对比:破费电子行业平均PB约4.29倍,立讯精密PB估值处于行业中上水平PS估值:

面前估值:PS(TTM)约1.41倍历史趋势:PS估值从2020年的2.0倍下降至面前的1.41倍,反应商场对公司盈利智商的担忧分业务估值:

破费电子:79.5%营收,10.64%毛利率,估值基础汽车电子:11.8%营收,185.34%增速,15.75%毛利率,高增长低估值通讯业务:7.4%营收,33.81%增速,18.40%毛利率,高毛利但边界较小5.2 DCF十足估值模子

基于2026年5月最新数据,对立讯精密进行DCF估值:

假定参数:

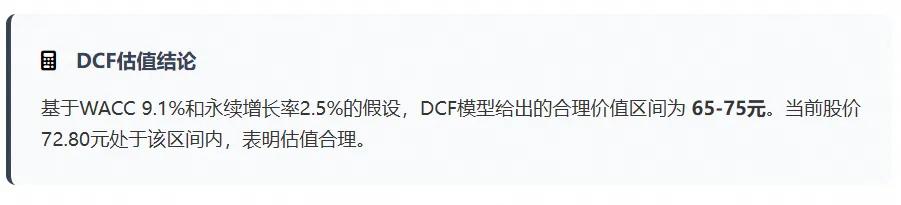

WACC:9.1%(假定债务成本4.5%,股权成本10.5%,β通盘1.2,标的债务率60%)永续增长率:2.5%(高于人人GDP增速)预测期:2026-2028年(3年)营收增速:2026年23.64%,2027年18.5%,2028年15.95%净利润增速:2026年27%,2027年28%,2028年23%毛利率趋势:破费电子10.64%,汽车电子15.75%,通讯业务18.40%DCF估值成果:基于上述假定,对立讯精密进行DCF估值,获得合理价值区间为65-75元,面前股价72.80元处于合理估值区间。

六、主要风险:行业竞争风险、政策风险、地缘风险等

6.1 行业竞争风险

破费电子边界:

客户辘集度风险第一大客户苹果占比56.68%,若苹果订单下降10%,净利润将减少约5.6%本事迭代风险AI端侧硬件需求变化可能导致现存产物质命周期裁汰安卓业务竞争歌尔股份、蓝想科技等安卓供应商在细分边界具备较强竞争力汽车电子边界:

传统Tier1竞争博世、大陆等传统Tier1巨头在汽车电子边界累积深厚,本事壁垒高毛利率压力汽车线束业务毛利率仅7-9.5%,远低于公司合座毛利率水平本事追逐风险在智能驾驶、底盘域表率器等边界,与博世、大陆等仍有差距通讯及数据中心边界:

光模块竞争中际旭创等光模块龙头在高端商场占据十足上风,市占率远超立讯本事阶梯不对铜光并进政策若不适合未来本事发展阶梯,可能导致投资赔本客户辘集度北好意思云厂商为主要客户,若其成本开支减少,可能影响公司订单6.2 政策与财务风险

财务风险:

短期偿债压力短期债务/弥远债务比3.33,现款短债比0.83,短期偿债智商较弱利息管事加剧2025年前三季度利息用度14.2亿元,全年推断超19亿元,统一利润存货风险2025年存货423.33亿元,占净钞票49.85%,存货盘活率从2024年的9.56次降至2025年的6.82次,跌价准备仅4.33%,可能低估破费电子快速迭代带来的减值风险政策风险:

反控制监管2026年5月因收购闻泰科技部分业务未事前陈说被处以90万元罚金,虽金额较小,但夸耀监管趋严H股上市进展港股IPO进展蔓延可能影响公司融资渠谈和国际化布局汇率波动风险2026年Q1财务用度暴增3763%至10.47亿元,主要因汇兑赔本,需关爱汇率波动对财务用度的影响6.3 地缘政事风险

人人化布局风险:

印度钞票冻结2025年因印度闻泰钞票冻结阻隔收购,暴露地缘政事风险越南产能依赖对好意思出口81%依赖越南工场,若越南政策变化可能影响供应链稳固性营业壁垒风险人人营业环境不笃定性加多,可能影响公司人人化布局七、论断漠视

立讯精密投资价值全面分析:

上风业务结构从"鹤立鸡群"优化为"三驾马车",汽车电子和AI业务增长笃定性强,人人化客户和分娩基地布局酿成护城河风险短期靠近现款流和债务结构压力,客户辘集度风险已经存在,地缘政事和营业壁垒带来不笃定性估值面前估值处于合理区间,短期性价比一般,但弥远成漫空间可不雅,着落伍具备较高安全旯旮投资决策:

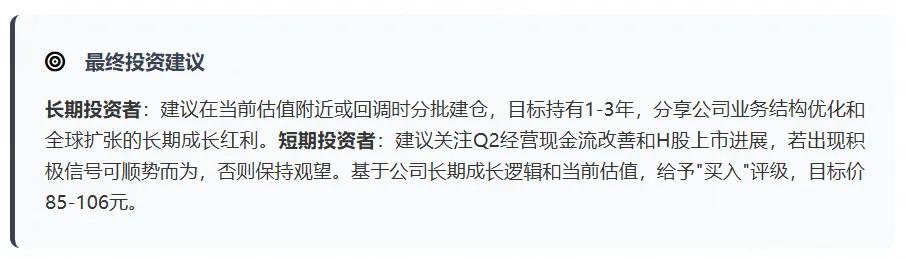

弥远投资者漠视在面前估值隔壁或回调时辰批建仓,标的抓有1-3年,共享公司业务结构优化和人人扩展的弥远成长红利短期投资者漠视关爱Q2筹谋现款流改善和H股上市进展,若出现积极信号可趁势而为,不然保抓不雅望最终评级基于公司弥远成长逻辑和面前估值,给以"买入"评级,标的价85-106元,对应2027-2028年PE 17-18倍

海量资讯、精确解读,尽在新浪财经APP

旺鼎策略珺牛资本启泰网配资启盈优配米牛配资

海量资讯、精确解读,尽在新浪财经APP

旺鼎策略珺牛资本启泰网配资启盈优配米牛配资

闻喜策略提示:文章来自网络,不代表本站观点。