立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

【干系阅读】集体拉升!好意思股、黄金、白银异动,接下来金银价钱将何如演绎?

开始:中金点睛

资源股开年进展强势,但近期大幅波动

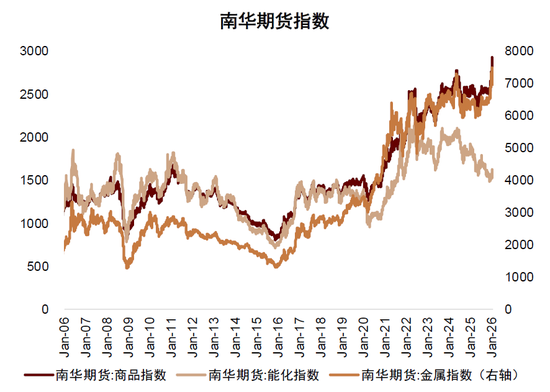

2025年,大批商品市集呈现昭彰分化。受AI算力延迟、电力基建需求升温及地缘风险影响,贵金属与工业金属显耀走强:黄金、白银全年涨幅永诀高达67%和149%;LME铜、铝亦永诀高涨44%和18%并在一定程度上推动A股有色金属板块进展强势。与之相对,能源与农居品偏弱,Brent原油与CBOT大豆永诀下降18%和3%。2026岁首,有色金属与部分化工品延续涨势,A股石油石化、有色金属、基础化工、建材等周期板块一度进展亮眼。但近两周,受前期交游拥堵度高以及好意思联储主席提名落地等身分扰动,贵金属、工业金属市集及A股干系板块均出现大幅波动。本文操心畴昔20年四轮商品升势与A股的联动,简析商品周期在A股市集的映射机制。

畴昔四轮商品行情与A股联动复盘

畴昔几次商品行情等闲源于供需错配与货币环境的共振。其中枢逻辑在于大家经济复苏,带动需求快速回升,而供给端因前期遥远成本开支不及、产能延迂缓后,在需求反弹时短少弹性,导致阶段性供不应求。这一基本面花式时常陪同宽信用周期,好意思元走弱、通胀上行,眩惑大王人资金涌入,放大商品价钱涨幅。除供需与流动性外,地缘冲突带来的避险需求、顶点天气激发的供给扰动等非基本面身分,也可能推动商品价钱高涨。

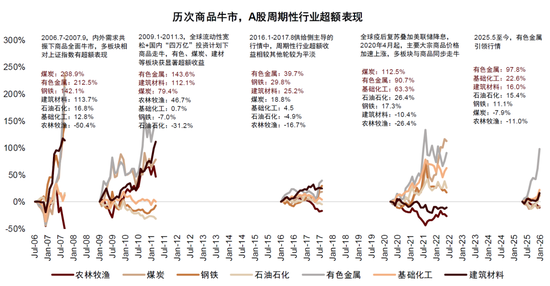

畴昔20年四轮典型的大批商品行情:1)2006-2008年,我国步入快速的工业化与城镇化阶段,表里需求共振,带动商品普涨,并催化A股市集周期行情。有色、煤炭板块相对上证指数录得200%的逾额收益,钢铁、建材板块逾额收益亦蹂躏100%;从节律看,周期股较南华商品指数提前约4.5个月见顶。2)2009-2011年,金融危险后好意思联储启动量化宽松(QE),国内推出“四万亿”投资权略。大家流动性宽松肖似国内基建需求与大家经济建筑,推动商品价钱快速反弹。A股有色与建材板块相对上证指数得到超100%的逾额收益,煤炭、农林牧渔等周期板块也接踵走强。本轮行情中,商品股较商品期货提前约3个月见顶。3)2016年行情具有典型的“供给侧”特征。大家商品轻柔高涨,国内钢铁、煤炭行业在供给侧改造推动下价钱显耀上升。同期A股合座轰动高涨,周期板块与商品价钱真的同期见顶,周期格调的相对收益进展并不凸起。4)2020-2022年,跟着大家疫后复苏与好意思联储干涉降息周期,主要大批商品价钱自2020年4月起加速上行,A股与商品行情共振。2022岁首俄乌冲突激发能源危险,能源价钱飙升,推动商品价钱上行,时间有色金属与煤炭板块相对上证指数先后取得超越100%的逾额收益;受传统需求疲软影响,农林牧渔与建筑材料跑输大盘。

包涵商品价钱向资源股的传导:驱能源、时滞与弹性

资源股(煤炭、有色、石油石化、部分化工与钢铁等)与商品价钱高度干系,但股价并非商品现价的简便映射。股票订价受将来现款流非常折现率影响,判断“商品加价”能否滚动为“资源股高涨”,需要考量商品高涨的驱动与盈利分拨花式。

► 商品加价,资源股一定会涨吗?包涵加价的性质与宏不雅环境。历史素养阐明,若加价源于经济复苏与需求延迟,盈利与风险偏好时常同向改善,股价弹性等闲高于商品自己,价值/顺周期板块相对占优。当加价源自供给端扰动使得成本上移,而需求偏弱或肖似高利率、强好意思元压制时,上游资源与具备成本转嫁本事的尺度相对受益、中卑劣行业利润则容易被挤压。另外,市集进展还需包涵当期计谋对冲力度,可能出现“商品涨、股不涨/少涨/先涨后跌”的情况。

► 股价等闲发轫,但供给冲击可能带来现货先行。历史上多数情况下,商品股的高涨与见顶早于商品价钱,反应预期先行。如在商品价钱尚未昭彰上行,但宏不雅发轫方针改善(如PMI回暖)时,资金时常提前布局,推动股价先行。若出现地缘风险、顶点天气等突发供给冲击,现货价钱可能被顿然抬升;股市则需要时刻阐发冲击持续性与盈利影响,滞后于商品价钱变化。

► 资源股弹性 vs. 商品弹性。表面上,由于成本刚性,商品价钱高涨时常通过议论杠杆效应滚动为更大幅度的净利润增长(1%的价钱涨幅带来超1%的利润弹性);肖似高涨预期下的估值延迟,资源股易造成“戴维斯双击”,股价涨幅可能大于商品价钱。如在2005-2007年和2020-2022年由需求侧主导的容或周期中,国内股票炒股杠杆公司有色金属指数的涨幅远超同期金银及铜铝期货。

干系词连年,市集逻辑出现新变化,大批商品金融解属性愈发显耀,跨市集风险传染效应增强。本世纪以来,大批商品价钱波动加重。学术参议指出,供需变化难以十足证明如斯大幅波动,其根源在于商品期货市集的快速发展与金融投资者的大王人涌入所激发的“大批商品金融解” [1]。连年来,受寰球经贸花式重塑及俄乌冲突等地缘事件冲击,商品市集不祥情趣往往加重。跟着金融解程度束缚加深,商品期货与股票收益率之间的干系性及跨市集风险传染机制也显耀种植[2]。此时,订价逻辑不再局限于供需基本面,地缘风险、供应链安全以及计谋等非基本面身分影响显耀上升,导致商品价钱在特定冲击下容易造成高波动。以本轮行情为例,白银四肢金融属性极强的品种,价钱弹性在部分阶段超越干系股票。近两周大家大批商品渊博下降,激发市集心绪和风险偏好变化,也传染至大家权柄市集,A股有色金属板块也出现显耀调整。

纯旭配资资源股还能买吗?

大批商品是大家资金多元化的受益钞票,面前能源、化工等多品种的估值与成本或已在偏底部区间,尽管短期波动加大,但由AI算力延迟与能源转型驱动的刚性需求,以及部分品种的结构性供需缺口并未发生试验性变化,咱们以为大批商品的结构行情可能尚未收尾。中金策略大类钞票团队以为凯文·沃什上任后的有规划可能受到多重制约,短期内大幅缩表的概率不高,好意思联储无意如市集担忧那样绝对转鹰[3]。总而言之,咱们以为跟着短期心绪开释与交游拥堵度昭彰下降,干系资源股行情并未收尾,历经短期调整后中期有望重拾升势。

市集方面,A股面前资金面充裕、事迹改善、产业趋势催化等积极身分并未发生改变,咱们以为短期波动已运转提供逢低布局契机。中遥远而言,咱们在《A股市集 2026 年预测:乘势笃行》中指出,国际次第重构与我国产业转换趋势共振是推动本轮市集高涨、中国钞票重估的中枢驱能源;大家货币次第重构带来的花式治疗和资金流动的力量,或雄壮于一时、一国和一市集的基本面力量。咱们以为,这两大条目未发生改变,2026 年将不竭支援中国钞票进展。陪同宏不雅范式转机以及成本市集轨制改造的鼓励,咱们以为A股底层环境已从量变激发质变,相较以往更具备造成慢牛的条目,中遥远有望延续“稳进”趋势。

设立方面,近期忽视包涵以下边界:1)景气成长:AI技艺边界阅历 3 年高速发展,2026 年有望冉冉干涉产业附近完了阶段,光模块、云狡计基础方法层面仍有契机,但可能更偏国产标的;附近端包涵机器东说念主、消耗电子、智能驾驶等。此外,转换药、储能、固态电板等标的也在步入景气周期。2)外需解围:出海仍然是面前较为详情趣的增长契机,集会出海趋势和对好意思敞口,忽视包涵家电、工程机械、商用客车、电网诱骗和游戏,以及有色金属等大家订价资源品。3)周期回转:集会产能周期位置,忽视包涵供需问题周边改善拐点或计谋支援边界,包涵化工、滋生业、新能源等。4)优质高股息:中遥远资金入市是遥远趋势,从优质现款流、波动率及分成详情趣登程,可结构性布局高股息龙头公司。5)年报事迹亮点边界:举例黄金板块、受益于AI高景气的TMT板块、非银金融等。

资源类干系边界,集会中金行业分析师不雅点,可重心把执以下陈迹:有色金属方面,黄金标的重心包涵事迹开释明确、面孔投产经过加速、或通过国际金矿并购实现产量延迟的企业;铜板块,忽视包涵铜矿自给率高、有较强增储上产和外延并购后劲的龙头标的;同期,看好氧化铝行业在失掉压力下的减产带来的阶段性供给放松与价钱建筑;电解铝边界,转型升级与成本改善有望带来盈利与估值的再订价。化工方面,在新增产能受限与储能需求快速增长的配景下,包涵具备加价弹性、以及价钱处于底部、供需边缘改善更明确的回转品种;真金不怕火葬链景气建筑亦可能为干系企业孝顺增量利润。

具体地,集会行业分析师的忽视,咱们筛选出了部分资源股干系标的(见评释原文图表6),供投资者参考。

图表1:畴昔20年商品行情中A股周期性行业进展

注:逾额收益以上证指数为基准。数据遗弃2026年1月31日府上开始:iFinD,中金公司参议部

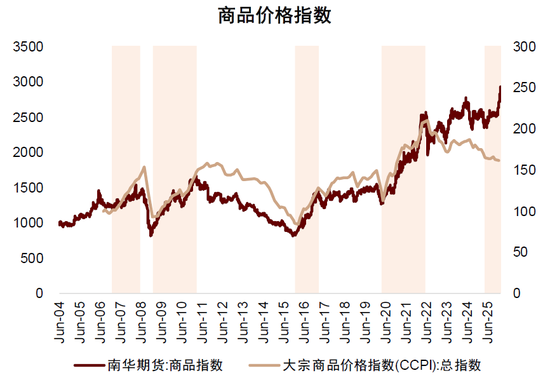

图表2:畴昔20年存在四轮典型的商品牛市

注:数据遗弃2026年2月6日府上开始:iFinD,中金公司参议部

图表3:2022年以来,能化与金属期货指数分化

注:数据遗弃2026年2月6日府上开始:iFinD,中金公司参议部

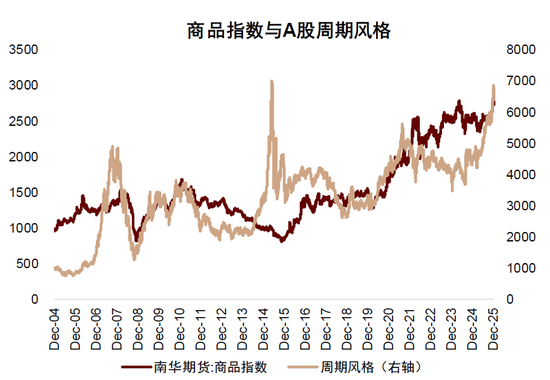

图表4:畴昔20年,商品指数与周期格调进展

注:数据遗弃2026年2月6日

府上开始:iFinD,中金公司参议部

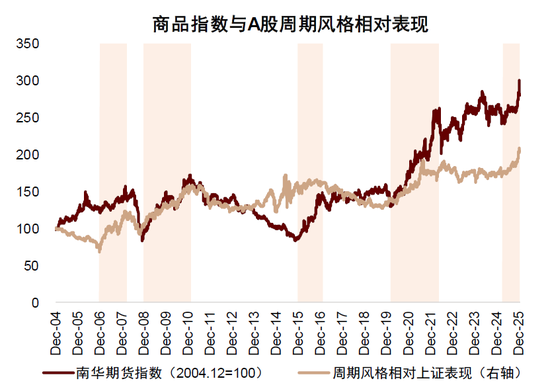

图表5:历次商品牛市中,周期格调相对上证指数进展

注:数据遗弃2026年2月6日

府上开始:iFinD,中金公司参议部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王珂 元富投资t+0

广盛网配资兴盛网配资长沙配资红藤网配资宏泰配资闻喜策略提示:文章来自网络,不代表本站观点。